Tomado de The Wall Street Journal

Alexis Tsipras, dirigente de la Coalición Radical de Izquierdas, o Syriza

Por Alkman Granitsas y James Angelos

El líder del

partido radical de izquierdas griego dijo el jueves que hay pocas posibilidades

de que Europa suspenda la financiación al país y si lo hace, Grecia no hará

frente a sus deudas.

En una entrevista,

Alexis Tsipras, el dirigente de 37 años de la Coalición Radical de Izquierdas,

o Syriza, advirtió de que el colapso financiero de Grecia arrastraría al resto

de la eurozona. En su lugar, indica que Europa debe considerar una política

orientada al crecimiento que detenga la espiral de recesión griega y corrija lo

que él llama la creciente "crisis humanitaria" a la que se enfrenta

el país.

"Nuestra

primera opción es convencer a nuestros socios europeos de que, por su propios

interés, la financiación no debe ser detenida", dijo Tsipras en una

entrevista con The Wall Street Journal el jueves. "Si no podemos

convencerles --porque no tenemos la intención de tomar medidas unilaterales--

pero si proceden con acciones unilaterales, en otras palabras, si detienen

nuestra financiación, entonces nos veremos obligados a dejar de pagar a

nuestros acreedores, proceder a una suspensión en los pagos a nuestros

acreedores ".

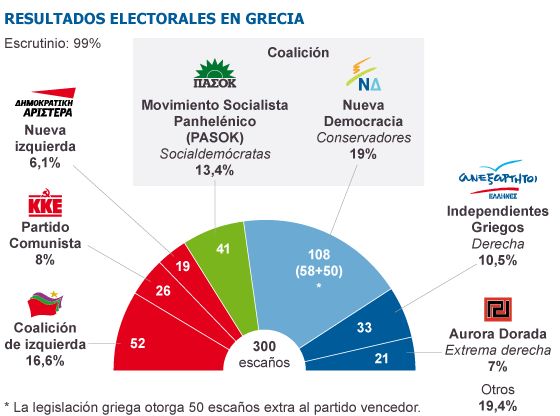

De acuerdo con

recientes encuestas de intención de voto, el partido de Tsipras está en

posición de ganar la mayor cantidad de votos en las elecciones del mes que

viene, mejorando su sorprendente segundo puesto en los comicios del 6 de mayo,

que dejaron a ningún partido o coalición con suficientes escaños en el

Parlamento como para formar Gobierno.

Con Tsipras a

punto de conseguir la posición ganadora en la próxima votación y, posiblemente,

convertirse en el próximo primer ministro del país, Grecia parece dirigirse a

un enfrentamiento con sus socios europeos sobre el polémico programa de

reformas, que el líder izquierdista quiere anular.

En las últimas

semanas, los líderes europeos desde banqueros centrales del continente a la

canciller de Alemania, han dejado claro que el programa de reforma es un

"quid pro quo" para recibir los pagos adicionales del último paquete

de ayuda de 130.000 millones de euros sin el que Grecia no tiene suficiente

dinero para pagar servicios básicos como escuelas y hospitales.

El enfrentamiento

podría determinar en cuestión de semanas si Grecia deja de recibir los

préstamos de rescate internacionales y se ve obligada a imprimir su propia

moneda, o si Europa permite a Grecia incurrir en mayores déficit fiscales

durante más tiempo, para evitar la propagación del pánico financiero a otros

endeudados miembros de la zona euro, como Portugal y España.

Pero Tsipras

indicó que, si es necesario, Grecia puede arreglárselas sola. Al no pagar sus

deudas, el país tendría suficiente dinero para pagar a sus trabajadores y

jubilados. También propone recortes en el gasto en defensa, tomar medidas

enérgicas contra la corrupción y el despilfarro y luchar contra la evasión

fiscal generalizada de los ricos.

"Cualquier

cosa que hagamos va a ser difícil. Sin embargo, también será difícil para Europa,

porque el euro se derrumbará", señaló Tsipras.

Aunque añadió que

ambas partes deben dar un paso atrás "antes de llegar a ese punto" y

encontrar una "solución europea".

La economía griega

se encuentra ya en su quinto año de recesión, y oficialmente se espera una

contracción de un 4,7% este año --algunos economistas dicen que la contracción

podría superar el 7%--, mientras que el desempleo está cerca de máximos

históricos y más de la mitad de los jóvenes están sin trabajo.

Tsipras, ingeniero

de formación, recomienda un paquete de estímulo para impulsar la economía

griega y ha pedido que se cancele el actual plan de austeridad a cambio de

préstamos.

Ha sugerido acabar

con el plan de despedir a 150.000 trabajadores del sector público hasta 2015

--que Grecia prometió a sus socios europeos-- y que se deroguen las medidas

recientes para obligar a bajar los salarios del sector privado. Está a favor de

la nacionalización del sistema bancario para mejorar las políticas de préstamos

directos.

Recientes

encuestas de opinión muestran que el mensaje de Tsipras ha calado en los

griegos, que culpan a los dos partidos establecidos -- el conservador Nueva

Democracia y el socialista Pasok-- de llevar al país a la crisis.

Una encuesta publicada

el jueves muestra que el apoyo a Syriza está creciendo. Según el sondeo

elaborado por Pulse para el semanario To Pontiki, Syriza recibiría el 22% de

los votos si las elecciones se celebrasen ahora, más de cinco puntos

porcentuales por encima del respaldo que logró en los comicios del 6 de mayo.

Nueva Democracia conseguiría el 19,5% de los votos y Pasok el 13,2%

--prácticamente sin cambios respecto a los resultados de los anteriores

comicios.

Tsipras cree que

el país debería permanecer en la eurozona. "Nuestra moneda es el euro, no

es tan fácil cortar el vínculo. La salida del euro tendría múltiples

consecuencias negativas", dice Tsipras. "no es

algo que deseamos, ni que estemos buscando".